Skor kredit buruk menyumbang 40% dari total pengajuan KPR yang ditolak selama 2024. Ini menjadi pertanda kalau banyak orang masih belum paham pentingnya cara cek BI Checking, terutama sebelum mengajukan pinjaman.

Sementara itu, BI Checking yang menjadi catatan riwayat pinjaman tiap debitur menjadi salah satu dokumen penting yang harus Anda siapkan sebelum mengajukan pinjaman apa pun.

Artikel ini akan membahas apa saja yang perlu Anda ketahui tentang cara cek BI Checking, termasuk langkah-langkah dan apa yang harus dilakukan jika skor buruk.

Dari BI Checking ke SLIK OJK

Sejak 2018 Bank Indonesia tidak lagi memegang peran pemantau catatan pinjaman. Peran ini dialihkan ke Sistem Layanan Informasi Keuangan (SLIK) di bawah naungan OJK sebagai layanan pengganti BI Checking. Melalui sistem ini, seluruh aktivitas kredit masyarakat tercatat rapi dalam satu laporan digital mulai dari riwayat kredit BI, plafon pinjaman, status pembayaran, hingga lembaga pemberi dana.

Menariknya, bukan hanya bank yang wajib lapor. Kini lebih dari 90 perusahaan fintech berizin juga turut menyetor data debitur ke sistem ini, mencakup lebih dari 146 juta pengguna pinjaman online di Indonesia. Selain menciptakan ekosistem kredit yang sehat dan transparan, langkah ini juga membantu masyarakat menilai reputasi finansialnya sendiri tanpa perlu menebak-nebak.

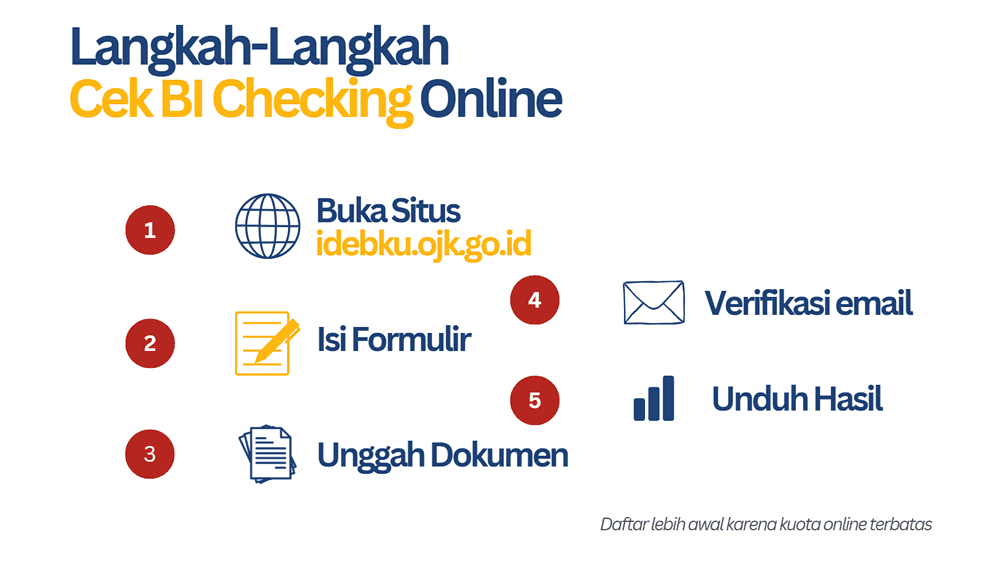

Langkah-Langkah Lengkap Cek BI Checking Secara Online

OJK hanya melayani sekitar 15 permintaan cek online per hari, sehingga sebaiknya Anda mendaftar lebih awal sebelum kuota habis. Berikut langkah-langkah cepat dan aman cek SLIK OJK online yang bisa Anda ikuti tanpa harus datang ke kantor:

- Buka situs resmi https://idebku.ojk.go.id/Public/HomePage.

- Klik “Pendaftaran” dan isi formulirnya sesuai yang tertera di situs web.

- Klik “Selanjutnya” dan unggah dokumen yang diperlukan, seperti foto KTP untuk WNI, paspor untuk WNA, NPWP, dan foto diri.

- Tunggu verifikasi email dari OJK, biasanya 1-3 hari kerja.

- Setelah menerima verifikasi, unduh hasil iDeb.

OJK juga menyediakan opsi tatap muka di kantor terdekat, terutama bagi yang kesulitan unggah berkas. Bagaimana dengan aplikasi pihak ketiga? Secara umum, mereka hanya menyederhanakan pengajuan intinya tetap bergantung pada data SLIK.

Jika Anda memilih jalur ini, pastikan penyedia resmi dan berizin serta berkomitmen pada privasi (cek kebijakan data dan enkripsi). Apa pun metode yang Anda pilih, simpan iDeb Anda rapi.

Laporan ini sering diminta saat pengajuan KPR, KTA, kartu kredit, atau pembiayaan kendaraan serta berlaku sebagai bukti kredibilitas finansial Anda.

Cara Membaca Skor Kredit & Artinya

Laporan hasil BI Checking sebenarnya adalah cerminan skor kredit sehat Anda di mata lembaga keuangan. SLIK mengategorikan setiap individu berdasarkan “kolektibilitas” atau tingkat kelancaran pembayaran utangnya.

Mereka yang selalu bayar tepat waktu berada di level paling aman indikasi bahwa reputasi keuangannya solid. Namun, jika Anda pernah menunggak, catatan itu tetap muncul.

Keterlambatan di bawah tiga bulan dianggap “perhatian khusus”, sementara yang menumpuk hingga enam bulan bisa masuk klasifikasi “diragukan” atau bahkan “macet”.

Meski begitu, laporan ini bukan hukuman permanen. Skor bisa pulih seiring dengan konsistensi dan disiplin Anda menjaga rasio utang. Transparansi inilah yang membuat lembaga keuangan menilai siapa yang benar-benar siap mengelola pinjaman.

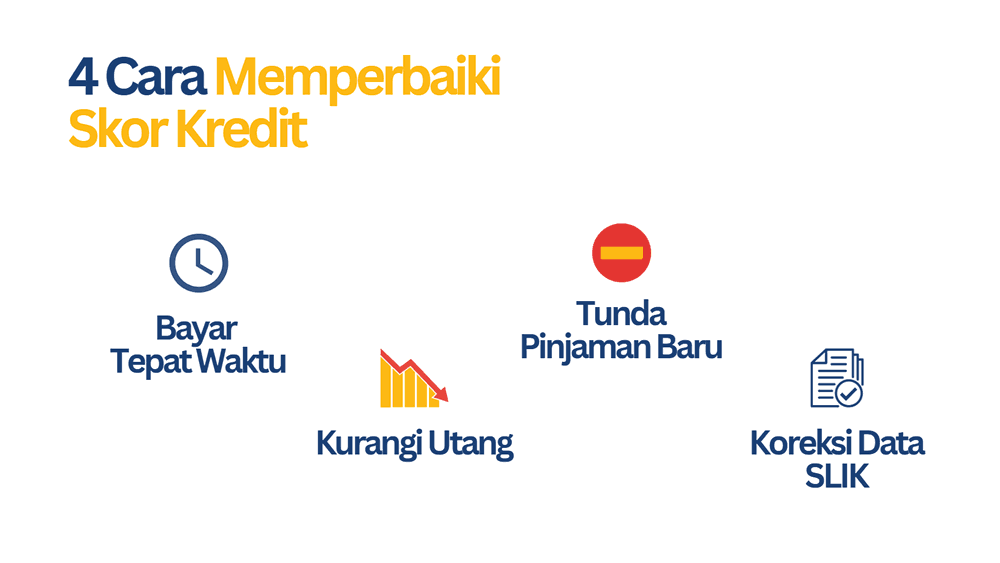

Skor Kredit Rendah? Jangan Panik

Skor kredit debitur rendah memang bisa menghambat pengajuan pinjaman, tapi bukan berarti segalanya berakhir. Berikut langkah yang bisa Anda lakukan untuk memperbaikinya:

Pantau Tagihan & Bayar Tepat Waktu

Mulai dari hal paling dasar: jangan tunda pembayaran. Riwayat keterlambatan sekecil apa pun akan tercatat dalam laporan SLIK OJK dan memengaruhi penilaian lembaga keuangan.

Kurangi Utang Aktif Secara Bertahap

Hapus atau kecilkan beban utang konsumtif yang tidak produktif. Semakin kecil rasio utang terhadap penghasilan, semakin cepat kolektibilitas Anda naik di sistem.

Tunda Ajukan Kredit Baru Sementara Waktu

Terlalu sering mengajukan pinjaman justru menandakan risiko tinggi di mata pemberi kredit. Oleh karena itu, fokuslah memperbaiki rekam pembayaran yang sudah ada sebelum mencoba kredit baru, agar profil finansial Anda tampak stabil.

Periksa & Koreksi Data di SLIK OJK

Kadang, skor rendah bukan karena tunggakan, tapi kesalahan data. Cek ulang dokumen untuk cek BI Checking Anda pastikan KTP, paspor, atau NPWP sesuai. Jika ada kesalahan, segera ajukan perbaikan ke OJK agar catatan keuangan Anda bersih.

Jaga Skor, Jaga Peluang Finansial Anda

Sebelum mengajukan pinjaman, pastikan kondisi finansial Anda sudah siap. MUFDana menawarkan pembiayaan transparan dan fleksibel melalui pinjaman jaminan BPKB, membantu Anda menjaga arus kas tanpa mengganggu aset produktif.

Namun, pembiayaan yang sehat berawal dari disiplin: bayar cicilan tepat waktu, hindari penggunaan limit kartu kredit secara penuh, dan rutin cek skor kredit agar reputasi tetap bersih di mata lembaga keuangan.

Menariknya survei OJK 2025 mencatat indeks literasi keuangan Indonesia sudah naik ke 66,46%. Angka ini menandakan makin banyak orang sadar pentingnya mengelola skor kredit lewat sistem SLIK.

Pada akhirnya, fondasi finansial yang kuat selalu berawal dari langkah sederhana memahami dan rutin memantau cara cek BI Checking.